ロードバイクをはじめとするスポーツバイクのサイクリストはもちろんのこと通学や通勤で自転車に乗る機会のある人の自転車保険加入加入者数が増加傾向にあります。その理由は自転車乗車中の加害事故による賠償金や自損事故を起こした際の治療代など、乗用車を運転するのと変わらないリスクがより身近になっているからです。

自転車保険は何を基準に選ぶべきか?

ところで、ちまたにはネットで簡単に加入できる自転車保険がいくつか知られていますが、どれを選べばよいか分からないと思います。どの自転車保険も一長一短で何を基準に選べば良いか迷ってしまうからです。

最優先は損害賠償責任

自転車保険の加入を検討するに当たり最優先で考えるべきは損害賠償保険の有無と限度額です。

その理由は盗難保険やロードサービス、入院保険など自分のためだけの補償を考えるより、まずは第三者に損害を与えた時のリスクのほうがはるかに大きくなる可能性が高いからです。

自転車に乗るとリスクが伴うようになったとは言いますが、これはなにも今に始まったことではありません。もともと自転車は危ない乗り物であり、法律的には軽自動車に分類されています。

交差点を渡る際も乗用車の信号に従い、基本的には車道を走行しなくてはいけません。また、右折する際は二段階右折する義務があります。

ただし、近年自転車保険に加入することが重要視されるようになった背景には、車道を走る自転車の事故よりも歩道を走る自転車が歩行者に怪我を負わせるリスクがクローズアップされているという事実があります。

自転車は歩道を走行することも法律的には可能ですが、一般的にはそれを当たり前だと誤認している人のほうが多いのが現状で、歩道を時速20km~30kmで走行するような人もいますが、これは違法行為です。

自転車は歩道では徐行する義務があります。にも関わらずスピードを出して走った結果、歩行者にぶつかり大怪我を負わせたり死亡事故に至るケースがあるのです。

また、そういう無謀な運転をする自転車が事故を起こした時、単独で転倒したのなら本人の自己責任で済みますが、交差点で出合い頭にぶつかって事故に巻き込まれたりすると無関係ではいられなくなります。

交通事故というものは、本人がいくら正しいと主張しても認められないケースなど山ほどあり、それは自動車も自転車も全く同じです。

そのため、自動車は自賠責に加入しないと車検を更新できないようになっていますが、自転車はその辺が今まであやふやというか適当だったのです。

近年、自転車事故の増加と事故後の賠償が社会問題として取り上げられるようになり、都市部を中心に保険の加入が義務化されはじめ、全国で半数以上の都道府県で加入義務となっています。

余暇でロングライドする人はロードサービスの加入がおすすめ

自転車保険で最優先に加入するべきは損害賠償保険であることは説明しましたが、次は何を重視するべきでしょうか?

これに関しては自転車の用途が人によって異なることから、盗難保険をおすすめする場合もありますが、筆者の場合はロードサービスをおすすめします。

ロードサービスが付帯された自転車保険の数は非常に少なく、基本的にどの保険会社も賠償責任の範囲(同居家族も含める等々)や限度額、または個人の怪我の補償に重点を置いているのが現状です。

しかし、ロードバイクやクロスバイクを購入してサイクリングを始めると、月日とともに段々慣れてきて1日で片道50㎞往復したり、もっと慣れてくると片道100㎞を往復するような人もいます。

ところが、サイクリングにはパンクやワイヤーが切れるなどのトラブルはつきもので、特にパンクに関しては事前にどれだけチェックしていようと走行中に金属製のゴミを踏むことなど日常茶飯事で、これは避けようがありません。

筆者の個人的な経験では、走行中に突然タイヤから空気が漏れる音がしたかと思うとあっという間に空気が空になり、タイヤを調べるとネジの形をした小さな大理石がタイヤに刺さっていたことがありますが、こういうことは運が悪いとしか言いようがありません。

チューブレスタイヤを履いているなら問題ありませんが、クリンチャータイヤでチューブに空気を入れて使用する人の方が現状では割合が多いので、ロングライドでパンクした場合のリスクには備えるべきです。

ちなみ筆者は家から15km離れた山を登ろうしたした時に限って山の麓でパンクしたりワイヤーが切れたりして、3km離れた自転車店に歩いて持っていったことが何度もありますが、もしも最寄りの自転車店まで20㎞とか離れた山の中だったりしたら悲惨です。

筆者はロードサービス(60㎞、4回/年まで利用可能)に加入していますが、トラブルが発生してもできるだけ裸足で歩いて帰るよう心がけており10㎞くらいなら歩くようにしてますが、それ以上なら無理せず助けてもらおうかと考えています。

まあ、この辺の感覚は人それぞれでいいと思います。

高額なバイクは絶対に盗難保険に加入するべし!

自転車に慣れてくると、どっか遠くの山を登ったり他府県の名所を自転車で走りたいと思うようになります。わざわざ自走して行くのも良いですが、現実的には時間の制約があってなかなか実現しません。

ところが、ロードバイクやクロスバイク、マウンテンバイクをはじめスポーツバイクというものは各パーツをアーレンキーひとつで簡単に取り外すことができるため、車に積んで持ち運ぶことができて、これは非常に便利です。

ただし、この簡単に分解できるという長所は泥棒にとっては最大のメリットになります。なぜなら他人の自転車を盗んでどっかで売りさばくような輩にとって、簡単に分解できることは簡単にパーツを盗めることに繋がるからです。

チェーンでフレームとホイールを繋いでいたら大丈夫だと油断していると、繋いだままの状態でそのまま持ち去られることもあります。

また、椅子だけ盗まれたり、ハンドルだけ盗まれたり、泥棒は盗めるパーツはなんでも盗むので油断なりません。

極論を言うと、スポーツバイクはフレーム近くの構造物に繋がない限り完全に盗難を防ぐことはできません。

というわけで、せっかく購入した高額なバイクが泥棒に盗まれて泣き寝入りしなくて済むように、防犯登録はもちろんのこと盗難保険に加入しておいた方が良いです。

購入したバイクが高額であればあるほど泥棒の目に付きやすくなりますが、エントリーバイクでも塗装が綺麗だと新しいフレームは目立つので要注意です。

盗難保険は全額補償してもらえることはありませんが、購入時の金額の一定の割合を補償してもらえるサービス内容なので、例えば50万のバイクを盗まれたら同程度のバイクを買い替えるのに7掛けで35万くらい補填してもらえる仕組みになっています。(何割補填してもらえるかは保険会社やサービス内容により異なります)

ロードサービスの付帯された自転車保険

ロードサービスが付帯された自転車保険はそれほど多くありません。基本料金や賠償限度額も含めて考慮すると三者三様だと言えます。

下表は国内で代表的な自転車保険のサービスになりますが、それぞれメリット・デメリットがあります。

| 保険会社 | 料金 | ロードサービス | 賠償 | 示談交渉 | 申込 |

|

au損保(Bycle) |

月払い 340円 |

年4回・50㎞まで |

2億~ |

〇 |

ネット |

|

ZuttoRide |

年払い 3,400円 |

年4回・50㎞~100㎞ |

1億 |

○ |

ネット |

|

自転車 |

月額 429円 |

年3回・50㎞まで |

1億 |

○ |

ネット |

|

損保ジャパン |

月払い 980円 |

運搬費用 |

無制限 |

〇 | ネット |

au損保(Bycle)

au損保のBycleは、個人で加入するならあらゆる自転車保険のなかでも最もバランスの良いサービスだと言えます。

au損保のBycleは、個人で加入するならあらゆる自転車保険のなかでも最もバランスの良いサービスだと言えます。

ブロンズコースは年払いで契約すると月額換算で約316円という破格の安さで加入できるうえ、個人賠償責任の上限が2億もあります。個人賠償責任の限度額を重視したい人にとってはau損保のBycleはもっともおすすめです。

| ブロンズ | シルバー | ゴールド | |

| 月払い契約 | 340円(税込) | 590円(税込) | 1,130円(税込) |

| 年払い契約 | 3,790円(税込) | 6,410円(税込) | 12,300円(税込) |

| ロードサービス | 年4回・50㎞まで | 年4回・50㎞まで | 年4回・50㎞まで |

| 賠償責任限度額 | 2億 | 3億 | 3億 |

| 示談交渉 | 〇 | 〇 | 〇 |

| 法律相談 | × | × | 5万まで |

| 弁護士費用 | × | × | 300万まで |

| 死亡事故 | 500万 | 800万 | 800万 |

| 入院一時金 | × | 4万 | 10万 |

| 入院保険日額 | 8,000円 | 12,000円 | 12,000円 |

ZuttoRide CycleCall

ズットライドサイクルコールはロードサービスと賠償責任がセットで付帯されたプランMがもっともおすすめです。

ズットライドサイクルコールはロードサービスと賠償責任がセットで付帯されたプランMがもっともおすすめです。

プランSは月額換算283円という破格の安さで利用できるメリットはありますが、賠償責任保険が付帯されないため心もとない気がします。

冒頭でも解説しましたが、筆者は自転車保険でもっとも重視するべきポイントは賠償責任の有無だと考えているので、やはり賠償責任が付帯されたプランMをおすすめします。

ちなみにプランMは月額換算で358円です。これで安心が買えるなら安いものでしょう。

また、片道100㎞以上を往復するような走り方をする人にはプランLがおすすめです。

今のところロードサービスの1回の上限が100㎞まで可能なサービスは、筆者の知る限りZuttoRide CycleCall以外にありません。

| プランS | プランM | プランL | |

| 料金(年会費) | 3,400円(税込) | 4,300円(税込) | 5,200円(税込) |

| ロードサービス | 50㎞まで(4回まで) | 60㎞まで(4回まで) | 100㎞まで(4回まで) |

| 賠償責任限度額 | 未対応 | 1億 | 1億 |

| 示談交渉 | 無料 | 無料 | 無料 |

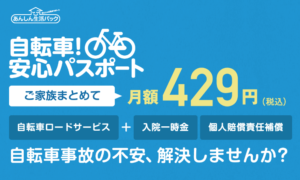

自転車安心パスポート

自転車安心パスポートは自転車搭乗中の事故だけでなく、スキーやスノボーなど自転車以外の事故で発生した損害賠償にも対応できるほか、自分以外の家族を1名追加する場合も年齢に関係なく誰でも同じ料金で加入できるメリットがあります。

自転車安心パスポートは自転車搭乗中の事故だけでなく、スキーやスノボーなど自転車以外の事故で発生した損害賠償にも対応できるほか、自分以外の家族を1名追加する場合も年齢に関係なく誰でも同じ料金で加入できるメリットがあります。

| 月額 | 429円(税込) |

| ロードサービス | 50㎞(3回まで) 24時間365日対応 |

| 入院一時金 | 10,000円 (3日以上の入院) |

| 個人賠償責任 | 1億まで |

| 自転車事故以外の賠償 | 対応可能 ・買い物中の商品破損 ・スキー中の事故など |

| 示談代行サービス | 無料 |

損保ジャパン UGOKU

これから自転車保険に加入しようと検討しているのが自分だけでなく家族もいっしょに加入するなら損保ジャパンのUGOKUがおすすめです。

これから自転車保険に加入しようと検討しているのが自分だけでなく家族もいっしょに加入するなら損保ジャパンのUGOKUがおすすめです。

損保ジャパンUGOKUのメリットは家族のうち誰か一人だけUGOKUに加入すると、他の家族全員に保険が適用されるという夢のような特典があることです。

個人で加入するなら他社サービスより月額料金も割高でお得とは言えませんが、家族で複数人まとめて加入するなら損保ジャパンUGOKUが断然お得です。

ただし、ロードサービスは基本料金に付帯されますが実費負担の上限5万円程度までしか保証されないので、ロードサービスを重視する人には向いていません。

| 月額 | 980円 |

| 加入者 | 1人 |

| 補償対象 | 家族全員 |

| 個人賠償責任 | 国内:無制限 海外:1億まで |

| ローサービス | 5万円程度まで補償 |

| 弁護士特約 | 弁護士費用 300万まで 相談費用 10万まで |

自転車保険の加入は地域ごとに異なる!義務・努力義務・任意の違い

ところで、加入しておくと非常に助かる自転車保険ですが、すでに加入することが義務化されている都道府県とそうでない都道府県に分かれています。

義務化されていない都道府県は努力義務と任意加入に分かれており、人口密度が低く自然の多い地域ほどその傾向が高いようです。

参考までに国土交通省が公表している自転車保険の努力義務と任意加入の都道府県の一覧と2019年度~2021年度の加入状況の推移を下記に示します。

自転車保険加入に関する加入義務の状況

出典:国土交通省

自転車保険の加入率の推移

出典:au損保、自転車保険加入率を調査

| 2021年度 | 2020年度 | 2019年度 | |

| 北海道 | 52.1% | 46.8% | 45.2% |

| 青森県 | 38.4% | 45.1% | 43.1% |

| 岩手県 | 43.2% | 45.2% | 45.0% |

| 富山県 | 47.7% | 39.7% | 50.6% |

| 茨城県 | 53.7% | 47.3% | 46.7% |

| 和歌山県 | 53.2% | 53.1% | 46.9% |

| 鳥取県 | 53.8% | 51.6% | 31.1% |

| 徳島県 | 60.2% | 49.5% | 52.9% |

| 高知県 | 53.2% | 55.0% | 52.3% |

| 佐賀県 | 46.6% | 41.5% | 60.7% |

計10地域

| 2021年度 | 2020年度 | 2019年度 | |

| 石川県 | 50.4% | 57.0% | 61.5% |

| 鳥取県 | 53.8% | 51.6% | 31.1% |

| 山口県 | 54.0% | 45.4% | 47.2% |

| 長崎県 | 36.8% | 46.5% | 48.1% |

| 沖縄県 | 31.8% | 46.2% | 47.1% |

計5地域

上記の努力義務と任意加入の地域以外では、自転車保険の加入はすでに法律で義務化されています。

実際にロードサービスを利用して分かったこと

筆者の場合、もしもの時のお守りのような感じでロードサービス付きの自転車保険に加入しました。

とろこで先日、山の中で運悪く前輪がパンクしてしまうトラブルに見舞われました。

携帯していたミニポンプで空気をいっぱい入れるのですが、1分も経たないうちに空気が抜けてしまうではありませんか、どうも大きな穴が開いたようでチューブを交換しようと思ったその時、持って来るのを忘れていることに気付きました。

もう日も暮れかけていたし山のなかでマズいと感じた私は、ロードサービス付きのau-Bycleに加入していたことを思い出しスマホで問い合わせてみました。

日曜日でしたがオペレーターがすぐに対応してくれてほっとしたのを今でもよく覚えています。

その後、発信専用の番号から業者を手配するので居場所を特定できる住所など教えて欲しいと言われ、近くにあった電柱の住所を伝えるとともに、分かっている範囲で近辺の道路事情や建物などを伝えると、すぐに正確な場所を特定してもらえました。

その後、保険会社と契約している提携会社が折り返し連絡するよう手配してもらい、しばらくすると電話が来て40分ほどかかると伝えられました。

筆者の知る限り、市街地から山まで普通に車で走ればそれほどかからないと思ったのですが、その理由はレッカー車が到着してから分かりました。

なんと助けに来てくれたレッカー車は自動車やバイクをレッカーするレッカーサービスのトラックで、山の中の隘路を走るのが困難なサイズだったのです。

大きさで言うと、普通自動車が上に乗るくらいのサイズで余裕で4トンくらいある大きさで、全長5~7Mはあったでしょうか。そのため、大型車でも普通に通れる道を選んで走った結果、少々時間がかかることになったのです。これはさすがに利用してみないと分かりませんでした。

私は勝手な先入観で助けに来てくれるのはどこかの自転車屋の軽トラックかなにかだと思っていたのですが、なんと自動車のレッカーサービス会社が自転車のロードサービスも兼業でやっている事実を初めて知ることになったのです。

ちなみに私のサイクリング圏内でau-Bycleが契約しているのは株式会社KTレッカーという会社でした。

自転車を無事にレッカー車に縛り付けると、助手席に同乗して最寄りの公共交通機関まで運んでもらい一件落着しましたが、この時ほどロードサービスに加入しておいて良かったと思ったことはありません。

パンクも色々ありますが破裂していると治せませんし、チューブを持って来るのを忘れていたらどうしようもありません。

最後に

今回、ネットでオンラインで手軽に加入できる自転車保険を紹介しましたが、ロードサービスが付帯された自転車保険は非常に少ないです。

ロードサービスが不要なら賠償責任とケガの補償範囲が家族やカップルにまで及ぶ優れた自転車保険は複数存在しますが、ロードサービスだけはそうはいきません。

今後、スポーツバイクの普及とともにロードサービスを提供する保険会社も増えてるかもしれませんが、大手携帯キャリアが運営する自転車保険ではau損保のBycle以外にロードサービスを提供できていないのが現状です。

当面、ロードサービスを検討される方は上記の比較表のうちいずれかを検討されるのがよろしいかと思われます。

コメント